第1章 「年金」は複雑でわからない?

第2節 年金制度が「3階建ての構造」とは?

第1章 「年金」は複雑でわからない?

第2節 年金制度が「3階建ての構造」とは?

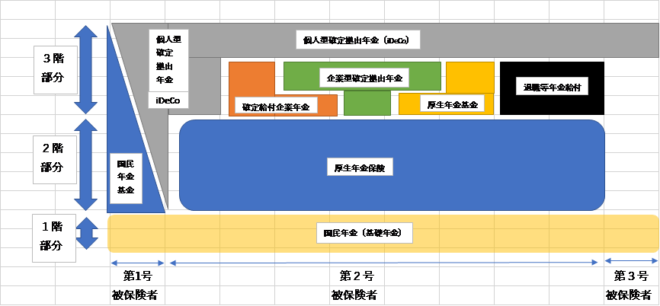

勉(研究員):公的年金制度というのは「国民皆年金」となっているのは知っているかな?公的年金と私的年金を合わせた年金制度の全体では3階建ての構造になっていて20歳以上の全国民が1階部分の「国民年金(基礎年金(※))」部分に加入しており、そのうちの被用者と言われる会社員と公務員は「国民年金(基礎年金)」部分の上乗せとして2階部分の「厚生年金保険」の給付を受けられるんだ。3階部分は企業年金等で、自営業者等にとっての2・3階部分に当たるのが国民年金基金だ。だから、この1階部分だけもらうのか1・2階の双方をもらうのかで年金額は全く違ってくるわけだね。

*基礎年金はその給付名

出典:厚労省の図を参考に著者作成

今は羽振りの良いライターの花子や元の夫の太郎さんは誰からも雇われていない自営業者だから、第1号被保険者と言って毎月定額の保険料を自分で納めているはずだけれど、上乗せの2階部分がないので65歳からもらう年金額はたとえ480ヶ月間(40年間)ずっと毎月1.7万円(※)の国民年金保険料をせっせとずっと払い続けても毎月およそ6.5万円ほどにしかならないんだ。これでも、この基礎年金拠出金の半分は国庫負担によるから冷静に考えれば非常に有利なんだけどね。

(※)実際の保険料額は、平成 16 年度価格水準を維持するため、名目賃金の変動に応じて毎年度改定され、平成30年度は16,340円、平成31年度は16,410円

加入期間が原則10年以上必要だが、保険料を納めた全国民は少なくとも老齢基礎年金を終身、受け取ることが出来る。この公的年金制度は現役世代が払う保険料が高齢者の給付となるという「世代間の支え合い」という賦課方式をベースとした方式で財政は運営されているんだ。つまり現役世代全員で拠出した保険料を仕送りのようにしてその時の高齢者に給付する仕組みなんだ。但し心配なのは息子の二郎君だね。20歳になって国民の義務としての国民年金保険料はちゃんと支払っているかな?

花子(ライター):いや、払っているわけないでしょう。だいたい老後の年金なんて、ずいぶんと先の話だから、いくら言っても聞く耳を持たないもの。

勉(研究員):やっぱりね、でも公的年金は老後の為だけだ、と思っているのは大間違いなんだ。サーフィンに熱を入れていると言っていたよね?もし、海に行く運転中の交通事故で障害者になったらどうするんだい?公的年金の給付には障害になった時に出る障害給付というのがあるんだ。その他に遺族給付もあり所得を得る道が断たれても、何とか生活が成り立つように設計されているよ。

剛(編集者):僕は勤め人だから厚労省の難しい言葉で言えば「被用者」なので第2号被保険者と言うんでしょう?毎月18%くらいの保険料を雇い主と折半で納めているよね。つい最近まではこの料率が毎年上がっていて、どこまで上がるのか不安だったけれど、ようやく最近上限を決めてそこに到達したので、もうこれ以上は上がらないらしいね。そもそも安い給料からの天引きで文句を言いたいけど、将来およそいくらもらえるのかな?

勉(研究員):老後に年金をもらう段になれば2階部分の報酬比例年金があるのは大きな強みだよ。第2号被保険者に扶養されている、20歳以上60歳未満の配偶者を第3号被保険者というけれど、この保険料を負担する必要がない専業主婦の奥様の梅子さんと合わせると、厚労省の資料によれば厚生年金として月額22万円(※)ほどになるはずさ。

※夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8 万円)で 40 年間就業し、 妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準221,277円

剛(出版社):ふーん、そうなんだ。花子さんとは随分違うもんだね。今は花子さんの方が月々使えるお金が多いけれど、老後はこっちの方が安泰で、それくらい死ぬまでもらえるなら、贅沢しなければ何とか生活できるかもしれないな。

花子(ライター):なんだか宮仕えせずとも所得があるし、今は好きなことをして暮らしていられるけれど、今日の話を聞いていると、老後の生活がなんだか心配になってきたわ。生命保険会社が売っている個人年金はこの図の中には出てこないような気がするんだけど?

勉(研究員):確かに生命保険会社が売っている個人年金はこの3階部分の更に上に位置付けられるというわけだ。花子には民間サラリーマンのような企業年金制度はないけれど、その代わりに図にあるような国民年金基金と個人型確定拠出年金(iDeCo)がある。それについては後日にしよう。