第2章 公的年金をしっかり活用するには?

第1節 公的年金の活用のためのヒントは?

勉(研究員):公的年金なんて現役の自分にはまだ関係ない、と思ってあまり真剣に勉強しようなんて思っていない人が多いけれど、知っていた方がお得という情報が結構多いんだよ。

剛(編集者):以前、FPの話をTVで聞いていて、「年金は受け取り時期を早めたり、遅くしたりできます。」と言っていたような気がするけど本当かい?早くからもらえるとありがたいんだけどなぁ。

勉(研究員):それは本当だよ。国の年金は65歳から受給だというのはみんな知っているんだけれど、実は【繰上げ】と【繰下げ】が出来るんだ。

繰上げと繰下げにかかる注意点をまとめると以下の通りだ:

【繰上げ請求にかかる主な注意点】

- 繰上げをすると後で取消ができず65歳以降も生涯減額された年金となる。

- 65歳までに障害に該当しても障害基礎年金が受けられない。

- 特別支給の老齢厚生年金、老齢厚生年金の繰上げを行うと老齢基礎年金も一体となり同時に繰上げとなる(厚生年金基金の基本部分も同時に繰上げとなる)。

【繰下げ請求にかかる主な注意点】

- 老齢厚生年金と老齢基礎年金の両方を繰下げてもよいし、いずれか一方だけを繰下げてもよい(厚生年金基金の基本部分も同時に繰下げとなる)。

- 特別支給の老齢厚生年金は繰下げできない。

花子(ライター):年金の専門家はすぐ正確に詳しく説明したがるから聞いている方は専門用語が出てくるとうんざりするのよね。特に重要なポイントは【繰上げ】1.の「一度選択したら一生その減額した金額になる」ということね?

勉(研究員):まぁ、そういうことだね。公的年金は「基礎年金+厚生年金」の二層構造になっているというのは以前、話したよね。たとえば昭和32年5月生まれの人が仮に63歳からもらう特別支給の老齢厚生年金を60歳に繰上げたとすると通常であれば63歳から120万円、65歳からは198万円もらえたはずが、60歳から153万円になってその年金額が一生続く、というわけだ。

剛(編集者):60歳からの繰上げ受給に比べて通常受給した場合、自分がいくつまで生きていればお得か気になるな。そんな計算はお宅のようなお堅い年金シンクタンクではしないのか?

勉(研究員):否、しているよ、もちろん。結論を言えば76歳9か月以上長生きすれば、通常受給の方が累計額が多くなるよ。剛はストレスの少ない職場に移って夫婦そろってジョギングして健康に気を付けているんだからむしろ繰下げした方がお得では?

花子(ライター):具体的に繰上げと繰下げとで1か月ごとにいくら変わるの?

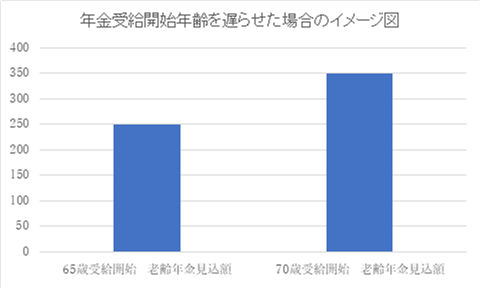

勉(研究員):繰上げは1か月毎に0.5%減額、繰下げは1か月毎に0.7%増額だから60歳からもらうと3割減で70歳からもらうと4割増(正確には+42%)というわけだ。

花子(ライター):だけど、なんでそんな大事なことが一般的に知られていないの?

勉(研究員):それはね、「ねんきん定期便」に文字情報としては書いてあっても、受け取った人が気が付かないんだろうね。自民党の小泉進次郎が問題提起していて今度、70歳まで受給開始を遅らせると最大42%増えるというイメージ図を「ねんきん定期便」に大きく入れるべし、と言っているらしい(図参照)。遅らせても損しない制度になっている点をアピールして、長く働いて労働人口の減少を少しでも食い止めたいという狙いだろうね。ただし、年金額が増えると負担も増えるから手取りではないけれどね。