第3章 企業年金に加入出来る人、出来ない人

第1節 企業年金に入っていない人のお得な貯蓄方法は?

花子(ライター):剛は雇用主が保険料を折半してくれる厚生年金に入っているだけでなく、企業年金制度もあるなんて、本当にうらやましいわ。

勉(研究員):そうだね、まず企業年金制度の用語に慣れてもらおうか。大きく分けて確定給付年金と確定拠出年金の二種類があるよ。前者を英語ではDB(Defined Benefit)、後者はDC(Defined Contribution)というんだ。つまりもらう年金が確定しているのか、雇用主が支払う保険料が確定しているかの違いだ。これからDBとDCと呼ぶからね。

我が国の企業年金制度の加入員がどのくらいいるかというとこの両制度を合計しても1600万人程で、被用者(民間サラリーマンと公務員との合計)が4300万人いるのにくらべると三分の一強しかいない。また国民年金(基礎年金)に入っている6700万人にくらべるとわずか四分の一だ。

つまり、剛のように企業年金制度に加入している勤め人は、少数派だということが分かるね。

剛(編集者):でも企業年金制度は従業員にとっては労働条件の一つで賃金後払いというか退職金の分割払いという性格もあるから必ずしも入っているからお得という訳でもないんだろう?

勉(研究員):そうだね、公的年金は以前も言ったように社会保障制度の一環としての社会保険として「強制加入、所得再分配、実質価値の維持、終身給付、賦課方式」という特色があるけれど、企業年金制度はあくまで「報酬、人事労務管理の施策、積立方式」という違いがあるね。でも企業年金制度に入っている人は自分で意識せずに老後への備えが着々となされているんだからやはりメリットは大きいよ。

確かにDB(確定給付年金)は年金と名前がついているのに多くの人が一時金でもらっているのが現状だ。一時金の方が税制上有利だという指摘もあるし、そもそも退職時に住宅ローンの返済や新規ビジネス立上げの為の開業資金、住宅の長期修繕資金などまとまったお金がないと出来ない支出に充てるという需要は根強いからね。

一時金か年金でもらうかは別として、公的年金の受給が65歳になっても企業の定年は60歳のところが多くてそこで再雇用を選択しても大幅に給与ダウンされるのが通例だから、まとまった原資が60歳にあるというのは公的年金へのつなぎという意味で有難いのは事実だろうね。

花子(ライター):そうよね、「手取りが少ない」と普段から不平を鳴らしている剛に対して、だから私は生保の個人年金に入っているのよ。これは例の「年金制度は3階建て」という図のどこに位置するの?

勉(研究員):いや、個人年金や財形年金貯蓄というのは個人の自助努力によるものだから3階建ての更に上の4階部分ということになるね。でも今、花子が言ったこの二つに加えて第1号被保険者にとって有利な老後への備えの手段があるんだが知っているかな?

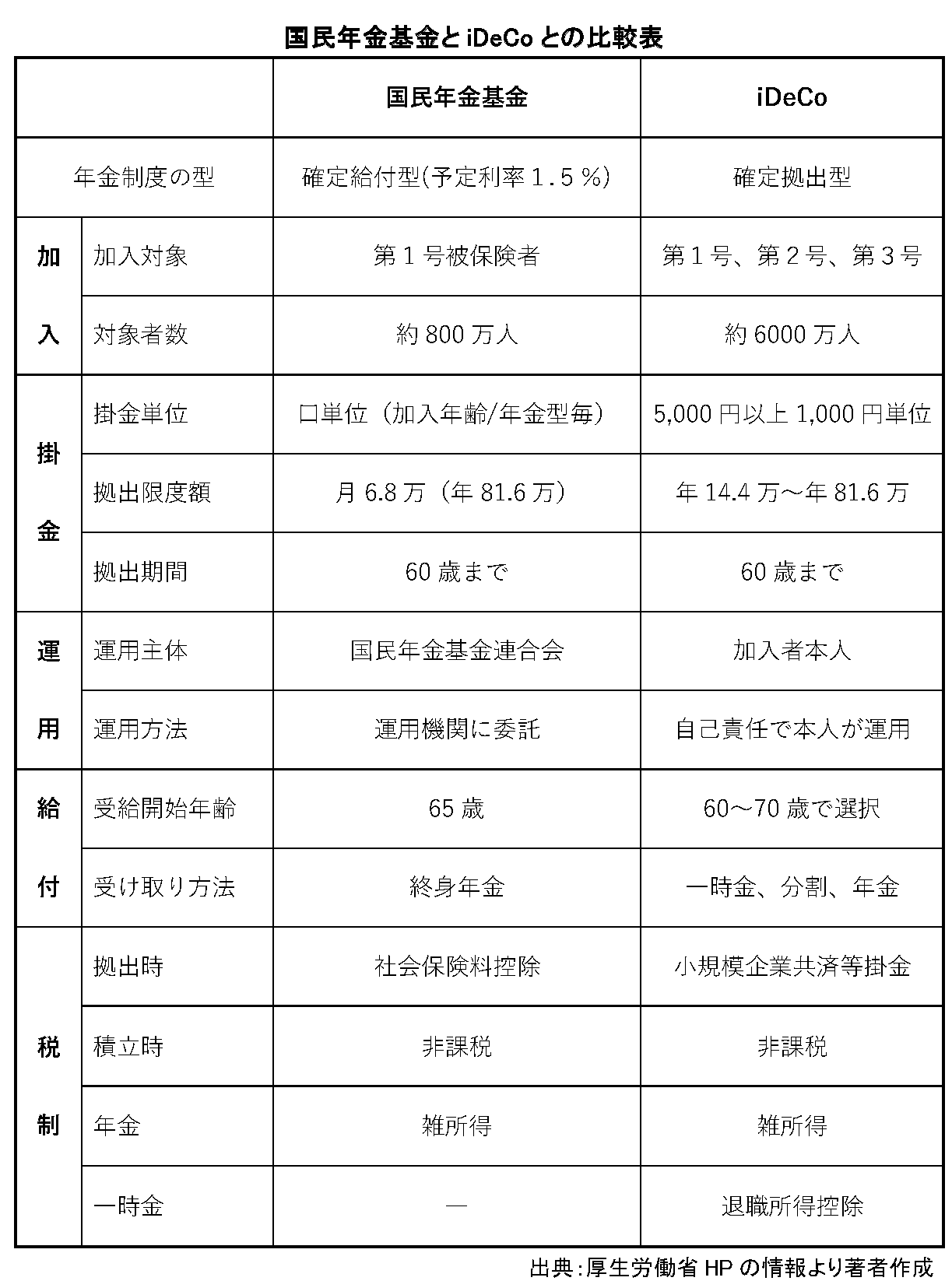

花子(ライター):国民年金基金というものでしょう? 名前が国民年金と紛らわしいのよね。数年前までは国民年金基金連合会がそのCMを流していたと思うけれど、最近は個人型DC(確定拠出年金)のiDeCoの宣伝ばかり目立つような気がするわ、なぜなのかしら。

勉(研究員):それはね、2016年5月に成立した改正確定拠出年金法によって国民年金基金連合会にiDeCoの広報義務が課されたからなんだ。つまり個人型DC(確定拠出年金)の普及拡大の為に個人型の周知・広報について国民年金基金連合会の法定業務に「個人型確定拠出年金の啓発活動及び広報活動」が追加されたというわけだ。

花子(ライター):そうなのね。でも、私は国民年金基金にしようか、iDeCoに加入しようか迷っているのよね、良く分かっていないから…どっちに入った方が良いのかしら?

勉(研究員):花子のように今は売れっ子ライターで定年もないけれど、だからといっていつまで働けるかは分からないだろう?発注がないと記事は売れなくなるわけだからね。可処分所得があるうちにできるだけ税制メリットのある老後生活資金の準備手段を選択したほうが良いよ。

それに1階部分の基礎年金ではマクロ経済スライドが長期化して給付水準が次第に低下することが2014年の財政検証では示されているんだから。

国民年金基金に加入出来るのは第1号被保険者と65歳までの任意加入者だけで基礎年金の補完という位置づけだ。国民年金基金連合会のホームページに終身もらえる年金月額をシミュレーションできるページがあるぞ。

掛金月額の上限は6.8万円だから花子の場合、6万円は支払えると仮定して今、55歳で60歳までの5年間支払うと65歳から年に大体17万円の終身年金がもらえるという試算結果が出たよ。花子の課税所得から計算すると税の軽減効果が25万円くらいあるから、実質の掛金は年間でも50万円に満たないことになるね。とにかく掛金の上限はiDeCoと合わせて年間81.6万円と決まっているんだ。

花子(ライター):あら、少ないわね。結局、剛みたいに何も知らないうちに給与天引きされて知らずに老後貯蓄を積み立ててきた人と私のように50代に入ってから考えるのでは時間が剛に味方するわけね。

勉(研究員):iDeCoと国民年金基金との最大の違いはiDeCoでは元本保証のない投信を選ぶ人が増えてきているけれど、国民年金基金では加入時に選択した給付額を選ぶという確定給付型しかないというところだね。拠出時に社会保険料控除も受けられ、予定利率が1.5%で民間の貯蓄に比べたら悪くないしあれこれ投信を選ばなくても良いので花子には向いているんじゃないのかな?それと65歳まで任意加入できるから払込期間が倍になれば年金額もその分増えるよ。それともう一つ大事なのは、受け取り方法が終身年金だけという点だ。iDeCoは一時金でも分割でも年金でももらえるので実際は一時金でもらってしまう人が多いんだ。

花子(ライター):国民年金基金については分かったわ、またあとでiDeCoについては詳しく聞くことにするわね。