第3章 企業年金に加入出来る人、出来ない人

第3節 確定給付年金(DB)と確定拠出年金(DC)とどちらが良いの?

花子(ライター): 私がライターとして興味を持つのは最近の確定給付年金(DB)から確定拠出年金(DC)へのシフトの加速だわ。この前、友人の勤めている会社で確定給付年金(DB)が閉じられて今度の新入社員からはもう確定給付年金(DB)に加入したくても入れないって言ってたわ。それってどうなの?小さいころから学校で投資運用について学んできているから「我が社の年金は確定拠出年金(DC)制度ですから運用商品の選択はどうぞご自由に」と言われると今の新人さんはすんなり皆さん、選べるようになっているのかしら?

勉(研究員):さあ、それはどうかな。そもそも花子は確定給付年金(DB)から確定拠出年金(DC)へのシフトがどうして起こってきているのか、その背景はご存知かな?

花子(ライター):それは企業経営の観点から、確定給付年金(DB)の場合は企業年金の積立金運用がうまくいかなかった場合に母体企業の財政状態に悪影響を及ぼすリスクがあるからでしょう?

勉(研究員):その通り。グローバル金融危機以降、その傾向が一層強まってきているんだ。つまり、景気が悪くなって母体企業の本業が赤字になった丁度、そのタイミングに確定給付年金(DB)で運用している株や債券の市場価格も世界中で急落したことにより、通常の掛け金だけでなく追加の掛け金が必要とされてきたわけだ。

ここ数年で確定給付年金(DB)の財政基準を満たすための追加の掛け金がようやく不要になってきたところが多いと聞くね。だから母体企業の財務担当責任者としては、またこのような痛みを被りたくないのでなんとか運用リスクを回避する企業年金制度はないものか、と考えるのは当然だよね。

花子(ライター):そこで脚光を浴びて来たのが確定拠出年金(DC)というわけね。それなら運用リスクは加入員が持つわけだものね。

剛(編集者):いや、ちょっと待ってくれよ。今までは企業年金制度からもらえる年金額は予め約束されたと思って人生設計している身としては、そんな勝手なことを言われても心の準備というものが出来ていないんだけれどな。

勉(研究員):それはその通りだろうね。だからこの前解説したコーポレートガバナンスコードの2‐6というのは第一義的には確定給付年金(DB)を想定している、といわれているんだ。だけれども事業主主導で確定拠出年金(DC)を導入する場合、運用が従業員の老後の資産形成に影響を与えるわけだから、たとえば運用管理機関の選定や投資教育の実施など、事業主として受託者責任があるということは当然だと考えられているよ。

剛(編集者):そうか、前回のエクセレントな年金経営の文脈で言えば、今の勤め先が勝手に確定給付年金(DB)から確定拠出年金(DC)への変更を提案してきたら「教育研修の実施や運用管理機関のモニタリングはどのようにするつもりなのか?」と質問してみようかな。

勉(研究員):うん、それは実に的を射た質問だよ。それと確定拠出年金(DC)移行の説明会があったら聞くべきポイントは「想定利率はいくらか?」ということだな。つまり事業主は「確定給付年金(DB)から確定拠出年金(DC)に移行して運用が想定よりうまくいけば貴方の年金額は今より増えますよ。」と言うんだ。だからその想定利率がいくらかを確認することは運用商品選択の上で、競争相手の利率を予め確かめておくということにもなるんだ。是非そのような問いかけ自体が事業主の企業年金制度を運営する責務を自覚させるから組合幹部からも正しい質問が出来るように今から組合にも働きかけておいた方がよいよ。

花子(ライター):2018年の春に第一生命保険が生命保険会社で初めて「第3の企業年金」案件を受託したのが記事になっていたけれどあれは何だったのかしら?

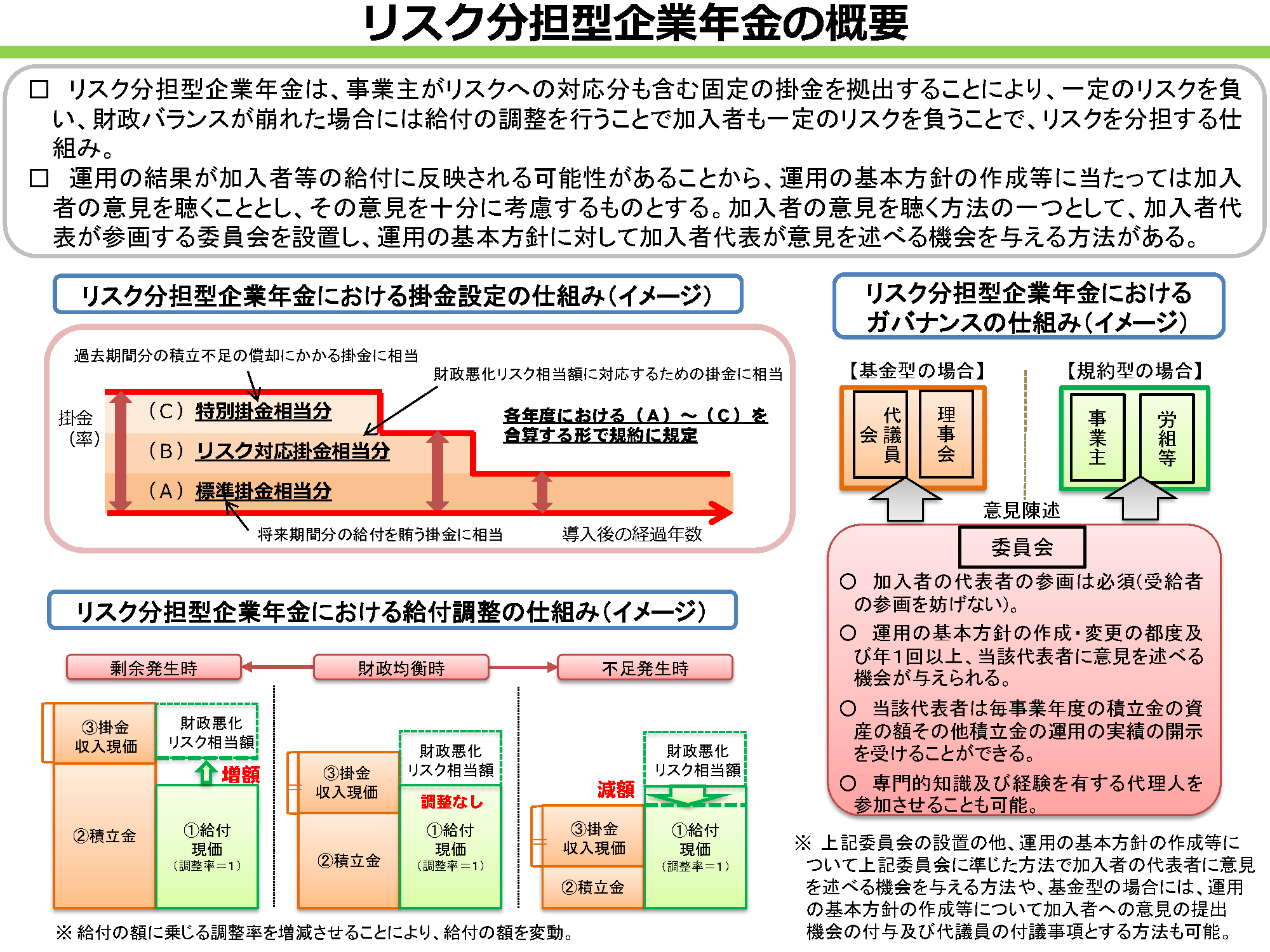

勉(研究員):一足飛びに確定給付年金(DB)から確定拠出年金(DC)への変更が難しい、と感じる事業主の選択肢として最近、2017年に登場したのが「リスク分担型企業年金制度」でそれをマスコミでは「第3の企業年金制度」と呼んでいるんだ。何が第3かというと運用リスクの負担を従来の確定給付年金(DB)では事業主、確定拠出年金(DC)では従業員というようにどちらか一方だったのに対しこの制度では企業と従業員が運用リスクを分担し合う仕組みというわけさ。

事業主にとってはそれまでの確定給付年金(DB)より高めの掛け金負担だけれど会計上、確定拠出年金(DC)という扱いになるので追加の掛け金についての心配がなくなるのが大きな魅力だ。

従業員にとっては、確定拠出年金(DC)の場合に運用がよく分からないから元本確保型の預貯金にしておこうというケースだと想定利率を下回ってしまうけれど、このリスク分担型企業年金制度であれば、確定給付年金(DB)からの年金額を下回ることは回避されるわけさ。その代わり運用がうまくいかず積立不足が発生した際には、従業員(年金受給者)への年金給付額がマイナス調整されることも覚悟しないといけないわけだ。

つまり運用リスク分担の仕方が大きく変わるので、運用基本方針を作る際などこれまで以上に加入者が年金の経営に関与して意見を述べて反映させることが求められているわけだね。従来以上に運用リスクがもし発生した場合にどうなるのか、労使合意が大事になるわけだね。組合の役割は一層重要になるね。

花子(ライター):そうか、今度、企業年金制度を持つ会社から社内誌への寄稿で年金について書いてくれと頼まれているんだけれどそのタイトルは「確定給付年金(DB)は絶滅危惧種か!?」にしようかな・・・