1 誰でも年をとったら老齢年金をもらえるの?

10年以上保険料を納めなければ、老齢年金は受給できません。ただし、納めるのが難しければ、免除や猶予の手続きをしておけば大丈夫です。

解説を見る

一般に、年を取ると働いて生活費を得ることが難しくなります。そのときにも生活の安定が図られるよう、受給できるのが老齢年金です。

年金は保険としての性格を有しています。このため、年金を受け取るには保険料の納付が前提です。年金は40年にわたる長期間保険料を納付し、平均すれば20年以上の間給付を受け取る極めて時間軸の長い制度です。老齢年金の受給には、10年以上の保険料納付が必要です。

ただし、低所得であったり学生である期間など、保険料の納付が困難な状況にある場合には、免除や猶予の手続きをすれば、納付をする必要はなくなります。納付が困難な場合は、この手続きは必ずなさってください。これによって、保険料を納付しない期間も、10年の期間には算入され、老後の年金受給が可能になります。あるいは、万一障害状態になったり死亡しても、受給要件に該当すると障害年金や遺族年金が支給されます。必要に応じ国民年金の保険料が払えないときはどうすればいい?、学生で収入がない間はどうすればいい?、をご覧ください。

逆に、何の手続きもせずに漫然と未納を続けていると、老後になって10年の期間に足りなくなり、1円の年金も受け取れなくなってしまいます。あるいは障害や死亡といった万一の事態にも、年金としては何の保障もなくなります。

2 老齢年金は何歳になったらもらえるの?

老齢基礎年金、老齢厚生年金とも65歳から支給されます。ただし、60歳までの任意の時期まで早め(年金は減額されます)、又は、66歳から75歳までの時期まで遅らせる(増額されます)ことが可能です。

解説を見る

老齢厚生年金、老齢基礎年金とも、受給開始年齢は65歳です。年金の支給は支給事由が生じた月の翌月から始まりますので、65歳になった月の翌月分から受取りを始めることができます。

ただし、65歳に達するのは、法律上は誕生日の前日の終了時(午後12時)と解されていますので、各月1日が誕生日の人が65歳に達するのはその前日である前月末日の終了時です。このため、1日生まれの人だけは、誕生日の属する月の前月末日に支給事由が生じることから、誕生月分から受取りを始めることができます。

このように、老齢厚生年金、老齢基礎年金とも、本来の受給開始年齢は65歳ですが、これを、60歳までの任意の時期まで受取り開始を早め(年金額は生涯減額されます)、又は、66歳から75歳までの任意の時期まで遅らせる(年金額は生涯増額されます)ことが可能です。この結果、実際には60歳から75歳までの任意の時期から受給が可能といえます。

なお、厚生年金については、従来の受給開始年齢は60歳でした。これをこれまで65歳に向けて徐々に引き上げてきました。具体的には、生年月日が、男性は昭和36年4月1日、女性は昭和41年4月1日より以前の方は、厚生年金に1年以上加入していた場合は、生年月日に応じ、64歳以前から特別支給の老齢厚生年金を受給することができます。令和7年度においては、男性の引上げは完了し該当者はいませんが、63歳又は64歳の女性は報酬比例部分の受給が可能です。

必要に応じ特別支給の老齢厚生年金って何?、65歳より早くから年金をもらえる?、受取り開始を65歳より遅らせると多くの年金がもらえる?をご覧ください。

3 老齢基礎年金の額はどのように決まるの?

定額に保険料納付月数を掛け、480月(40年分)で割って算出します。すなわち、40年間保険料を完納すると満額の年金(月6.9万円)を受け取ることができます。

解説を見る

年金額は、保険料納付期間に比例する定額の年金です。具体的には次のように算定します。

年金額=780,900円×改定率×保険料納付月数÷480

ここに改定率とは、平成16年度を1とし、毎年度、賃金や物価の変動に応じて改定される率のことです。

令和7年度の改定率は1.065、ただし、同年度に70歳以上になる昭和31年4月1日以前生まれの者は1.062です。従って、同年度における40年間保険料を完納した満額の年金額は、831,700円(月額69,308円)、ただし、70歳以上になる方は829,300円(月額69,108円)になります。

前々年度の令和5年度において、当時の新規裁定者の改定率は1.018、当時68歳以上になる既裁定者の改定率は1.015と改定率に違いが生じました。令和6年度は年齢に関わりなくプラス2.7%の改定が行われ、令和7年度も同様にプラス1.9%の改訂が行われていますが、前々年度の改定率の違いを2年持ち越したことにより、年齢が2歳上がって70歳以上になるかどうかでこのような違いが生じています。

なお、保険料の免除期間がある場合は、それを加味して年金額が算定されます。

必要に応じ物価や賃金水準が変化したら年金はどうなる?、保険料の免除を受けた場合の老齢基礎年金は幾らになるの?をご覧ください。

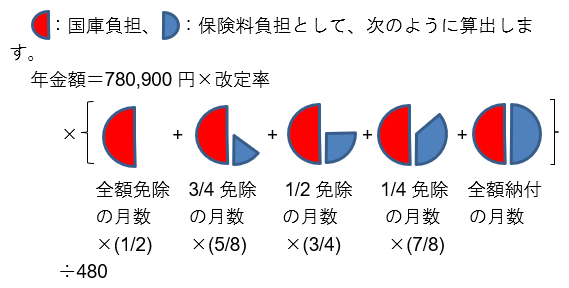

4 保険料の免除を受けた場合の老齢基礎年金は幾らになるの?

基礎年金の1/2は国庫負担のため、免除の有無に関係しません。保険料で賄われる残りの1/2について、免除を受けた期間分は免除割合を乗じて算出します。なお、平成20年度までは国庫負担割合は1/3でした。

解説を見る

老齢基礎年金は、保険料納付期間に比例する定額の年金です。国民年金保険料の免除を受けた場合、その期間は免除割合に応じて、1/2(全額免除)、5/8(3/4免除)、3/4(半額免除)、7/8(1/4免除)を、各免除を受けた期間の月数に乗じ、これを、保険料を全額納付した月数に加えて、保険料を算定する月数とし、年金額を算出します。これは、基礎年金の1/2は国庫負担で賄われるため、保険料で賄われる残りの1/2について、それぞれ免除割合を乗じて算出するためです。

ただし、国庫負担割合は、平成20年度までは1/3でした。そこで、免除を受けたのが平成21年3月以前であった場合は、上記の割合に代えて、1/3(全額免除)、1/2(3/4免除)、2/3(半額免除)、5/6(1/4免除)を各免除期間の月数に乗じます。

なお、保険料全額納付月数が480月未満で、これに3/4、半額又は1/4免除を受けた月数を加えると480月を上回る場合、上回った月数の1/8、1/4又は3/8(平成21年3月以前の月は1/6、1/3又は1/2)が算入されます(このように算定した合計算定月数は480が限度)。

5 老齢厚生年金の額はどのように決まるの?

過去の標準報酬額の累積額に一定率を掛けて算出します。報酬額は過去の名目賃金をそのまま使うのではなく、現在価値に再評価します。また、一定率は原則千分の5.481ですが、生年月日などに応じ異なります。

解説を見る

厚生年金は、現役時代の給与等に比例する報酬比例年金です。基本的には次のように算定します。

年金額=平均標準報酬額×0.005481×被保険者期間の月数

ここに平均標準報酬額とは加入期間中の標準報酬額の累計額を被保険者期間の月数で除したものです。年金額の算式には、被保険者期間の月数を乗じる部分がありますので、結局、標準報酬額の累計額に千分の5.481を乗じたものになります。

経済状況の変化によって、賃金水準も変化します。そこで、65歳になって年金を受取り始める新規裁定者について標準報酬額の累計額を計算する際には、過去の賃金水準を現在の経済状況に見合ったものにするため各年度の標準報酬額を賃金上昇率によって再評価します。この場合、厚生年金保険料率の上昇を考慮した前々年度までの過去3年度間平均の名目手取り賃金変動率が用いられます。ただし、前々年度及び3年前の年度の標準報酬額に対しては物価上昇率が用いられます。また、年金を受け取り始めて4年目以降になる68歳以上の既裁定者については物価上昇率によって再評価します。

このように異なる率が使われることから、受給者や被保険者の年齢によって再評価率が異なることとなる可能性があります。このため、毎年度、過去の各年度の標準報酬額についての再評価率が生年度別に定められます。

更に、マクロ経済スライド調整期間中はこのための調整率や、キャリーオーバー分がある場合は特別調整率が、この再評価率に反映されます。このことから、毎年度定められる再評価率によって厚生年金の年金額が改定されることになります。必要に応じマクロ経済スライドって何?をご覧ください。

最近では令和5年度に賃金上昇率が物価上昇率を上回りました。このため、当時の新規裁定者であった昭和31年度以降生まれに対してはそれより前の生まれより若干高い再評価率が定められました。令和6年度及び令和7年度は賃金上昇率が物価上昇率を下回ったため年齢に関係なく一律の改定です。令和7年度の再評価率表では、昭和31年度以降生まれの再評価率はそれより前の生まれより若干高くなっています。

千分の5.481は報酬比例部分の乗率と呼ばれます。これまで改正が重ねられ、様々な経過措置が定められています。かつては千分の7.5でしたが、平成12年度からは、将来の保険料率を抑えるための措置の一環として同乗率が5%引き下げられ、この結果、千分の7.125となりました。さらに、平成15年度から標準報酬月額に加えて標準賞与が導入されたことにあわせ、給与に対する賞与の比率を0.3として1.3で除した千分の5.481となりました。このため、平成14年度までの報酬額については千分の7.125を乗じます。

また、平成12年の改正より前の従前額保障の年金額算定式(報酬比例部分の乗率は千分の7.5や平成15年度以降はこれを1.3で除した千分の5.769で、標準報酬額は過去のものを物価スライドした従前額保障用の再評価率を用います。)による年金額の方が高い場合は、その額になります。以前は従前額保障の算定式による方が高かったのですが、最近では上記の本来の算定式による方が高い場合が通常になっています。

以上の再評価率の具体的な数値に関しては必要に応じ日本年金機構のホームページにある年金額の計算に用いる数値をご参照ください。

6 特別支給の老齢厚生年金って何?

老齢厚生年金の支給開始年齢は65歳です。かつては60歳からでした。そこで、64歳以前の年金を特別支給とし、徐々に年齢を引き上げてきました。現在男性は該当しませんが、女性は63歳から受給可能です。

解説を見る

従来、厚生年金については、支給開始年齢は60歳でした。また、定額部分と報酬比例部分からなる2階建ての年金でした。支給開始年齢については、昭和60年の改正で、65歳とされましたが、実際には従来通りの支給が行われるよう、1年以上厚生年金に加入していた者には、60~64歳にも当分の間特例として年金が支給されることとなりました。これが特別支給の老齢厚生年金です。本来の65歳からの老齢厚生年金とは別の年金と位置付けられています。

わが国では著しい少子高齢化が進んでいることから、平成6年の改正で、特別支給の老齢厚生年金に係る支給開始年齢を65歳に引き上げることとされました。

しかし、突然5歳も引き上げると老後が迫っている人たちの生活設計に支障が生じかねません。そこで、徐々に引き上げていくこととされました。

具体的には、特別支給の老齢厚生年金のうち、定額部分について、3年ごとに1歳ずつ支給開始年齢を引き上げることとされました。女性は5年遅れとされました。さらに、平成11年の改正で、定額部分の引き上げが完了した後、引き続き報酬比例部分も同じペースで引き上げることとされました。

このことから、特別支給の老齢厚生年金を受けられるのは、生年月日が、男性は昭和36年4月1日、女性は昭和41年4月1日より以前の場合です。それより後に生まれた人は、65歳から本来の老齢厚生年金を受給します。

このようにこれまで、特別支給の老齢厚生年金の支給開始年齢が引き上げられてきましたが、令和7年度においては、男性の引上げは完了し、該当者はいません。女性は63歳から報酬比例部分の受給が可能です。

7 働いていると年金はどうなる?

65歳以降老齢年金を受給しながら働く場合、得た賃金を反映するよう年金額が毎年改定されます。ただし、年金と賃金の合計が一定以上になると、超えた額に応じ年金が減額されます。これを在職老齢年金といいます。

解説を見る

高齢期の就労が拡大する中、就労を継続したことの効果を退職を待たずに早期に年金額に反映することで、年金を受給しながら働く在職受給権者の経済基盤の充実を図る観点から、令和4年度から、65歳以上の者については、在職中であっても、年金額の改定を定時に行う(毎年1回、10月分から)こととなりました。老齢厚生年金の額は標準報酬の累計額に報酬比例部分の乗率を乗じて算定します。働いて賃金を得ると、その分標準報酬の累計額は増加します。この増加分を毎年反映するよう、年金額が改定されます。

一方、老齢厚生年金と賃金の合計額が一定額を超えると、年金が一部または全部支給停止されます。その場合の年金のことを在職老齢年金といいます。老齢年金は高齢で働くことが難しくなった場合に備える仕組みです。支給停止が行われるのは、年金受給年齢になってもある程度以上の賃金を得ることができる場合には年金を支給する必要性が低いと考えられるためです。退職して賃金を得ることができなくなると、翌月分から支給停止は解除されます。

具体的には、賃金(標準報酬月額に標準賞与の1/12を加えた総報酬月額相当額)と年金(老齢厚生年金の月額、加給年金を受けているときはこれを除きます)の合計額が51万円を超えると、賃金の増加2に対し年金額1の割合で、老齢厚生年金が減額されます。減額される額が年金額を超えると、老齢厚生年金は全部支給停止となります。

この場合の老齢厚生年金には、生年月日により64歳以前から受給できる特別支給の老齢厚生年金も該当します。また、老齢基礎年金は減額されません。加給年金は、一部支給停止の間は減額されませんが、全部支給停止になると、支給されません。

なお、以上の51万円は、年度ごとに、賃金水準などが変動すると、万円単位で見直されます。

8 離婚したら年金はどうなるの?

厚生年金には離婚分割という制度があります。婚姻期間中の標準報酬額を最大で折半し、各自それに基づき報酬比例年金を受給します。なお、対象は婚姻期間中の報酬であり、年金額全部を折半するものではありません。

解説を見る

離婚分割は、婚姻期間中の標準報酬額を元夫婦の間で分割するものです。分割されると、それぞれの標準報酬額が改定されます。そして、それに基づき、各自で厚生年金を受給します。

離婚分割として、合意による分割と、一方が被扶養配偶者(第3号被保険者)であった場合の分割の2つのケースが法律に規定されています。

合意による分割においては、元夫婦の分割前の標準報酬額の合計額に対し、少ない方の者の額の割合を超え、1/2以下の範囲内で、分割割合を決めます。合意ができないときは、当事者の一方の申し立てによって、家庭裁判所が分割割合を決めます。合意による分割は、離婚後2年以内に限って可能です。また、分割は婚姻の全期間が対象になります。

一方が被扶養配偶者であった場合に関しては、被扶養配偶者を有する被保険者が負担した保険料について、被扶養配偶者が共同して負担したものであるという共通認識が法定されています。被扶養配偶者であった者からの一方的な請求により、第3号被保険者であった期間における標準報酬額の1/2が分割されます。ただし、分割の対象になるのは、法律が施行された平成20年4月以降の被保険者期間における婚姻期間中の標準報酬額に限られます。

必要に応じ標準報酬額とは何?をご覧ください。

9 加給年金って何?

老齢厚生年金受給者に扶養家族がいると年金額が増額される仕組みです。生計を維持する65歳未満の配偶者か18歳以下の子がいると、その数に応じ、一定額が加算されます。

解説を見る

加給年金とは、厚生年金受給者に扶養家族がいる場合に、年金が加算される仕組みのことです。扶養手当のようなものといえば理解しやすいかもしれません。

老齢厚生年金については、被保険者期間の月数が240月以上の場合(すなわち、長期加入者に限った取扱いです)、受給権を取得した時に、生計を維持する65歳未満の配偶者又は18歳以下の子(詳しくは、18歳に達する日以後の最初の3月31日までの間にあるか、20歳未満で障害等級の1級又は2級に該当する未婚の子)がいると、年金額が加算されます。ただし、特別支給の老齢厚生年金にあっては、定額部分が支給される場合のみ、加算が行われます。

生計維持は、同一の家計にあり、配偶者又は子の前年の収入が850万円未満か前年の所得が655万5千円未満であれば該当します。配偶者には、未届でも事実上婚姻関係と同様の事情にある者が含まれます。

加算される額は、配偶者及び第2子までは、各人「224,700円×改定率」です。第3子以降は1人当たり「74,900円×改定率」です。また、配偶者については、生年月日によって異なりますが、昭和18年度以降生まれの場合、「165,800円×改定率」の特別加算が行われます。

ここに改定率とは、基礎年金の新規裁定者の改定率をいいます。令和7年度の改定率は1.065ですので、配偶者415,900円(特別加算含む、月額34,658円)、第1・2子239,300円(月額19,941円)、第3子以降79,800円(月額6,650円)が加算されます。

配偶者が65歳になり、自身の老齢基礎年金を受給できるようになると、配偶者の加算は終了します。ただし、配偶者は、その生年月日に応じ、振替加算を受けることができます。子が年齢要件に該当しなくなると、子の加算は終了します。

10 振替加算って何?

加給年金が支給される者の配偶者が65歳に達すると、加給年金は止まり、配偶者には自身の老齢基礎年金が支給されますが、これに加算される仕組みです。昭和40年度以前に生まれた人が対象の経過的な仕組みです。

解説を見る

老齢厚生年金の受給者に、その方が生計を維持する65歳未満の配偶者がいると、加給年金が加算されます。配偶者が65歳になり、自身の老齢基礎年金を受けることができるようになると、加給年金は終了します。しかし、これの振替えとして、配偶者の受け取る老齢基礎年金に加算されるのが、振替加算です。

昭和60年度以前は、厚生年金の被扶養配偶者は、国民年金が強制適用されず、任意加入でした。61年度以降は第3号被保険者として強制加入となったのですが、60年度までに任意加入しなかった被扶養配偶者は、その後の強制加入期間が相対的に短いため、受け取る老齢基礎年金の額が低いものになります。これを補うために、経過的な措置として、導入されました。

従って、生年月日によって、加算される額は異なり、また、若い人には適用されません。具体的には、加算額は「224,700円×加算率×改定率」で算定されます。改定率とは、基礎年金の新規裁定者の改定率をいいます。

加算率があるのが加給年金との違いです。加算率は、大正15年4月2日~昭和2年4月1日生まれは1.000ですが、それ以降生年月日により逓減し、昭和36年4月2日~昭和41年4月1日生まれの人は0.067となっています。昭和41年4月2日以降生まれの人には、振替加算は適用されません。

必要に応じ加給年金って何?をご覧ください。

11 経過的加算って何?

老齢厚生年金に加算されるものです。かつてあった厚生年金の定額部分と基礎年金との差額を調整するものですが、20歳前や60歳以降の厚生年金加入期間(40年まで)に対応する基礎年金相当額もこれに含みます。

解説を見る

昭和60年の年金制度の改正によって、全国民共通の基礎年金が導入されました。それ以前の厚生年金は、加入期間に比例する定額部分と、標準報酬額に比例する報酬比例部分によって構成されていました。このうちの定額部分が、老齢基礎年金に置き換わったということができます。ただし、定額部分と老齢基礎年金とでは、細かなところで違いがあります。この差を調整するのが、経過的加算です。

具体的には、「1,628円×改定率×厚生年金被保険者月数(480月を上限)」で計算した額が20歳以上60歳未満の厚生年金の加入期間に係る老齢基礎年金の額を上回るときは、その差額が経過的加算として、老齢厚生年金に加算されます。改定率とは、基礎年金の改定率をいいます。「1,628円×改定率」は、令和7年度は、1,734円(ただし、同年度に70歳以上になる昭和31年4月1日以前生まれの方は1,729円)です。

上記計算式における「厚生年金被保険者月数」には年齢条件はありません。一方、老齢基礎年金は20歳から59歳までの国民年金が強制加入になる期間に対応する年金です。中卒や高卒で就職した場合における20歳未満の厚生年金加入期間、あるいは、60歳以上で企業勤務を続けた場合におけるその間の厚生年金加入期間に対応する基礎年金相当額は、老齢基礎年金には含まれません。経過的加算には、そのような厚生年金の加入期間がありながら老齢基礎年金に反映されない部分を、20歳から59歳までも含む厚生年金への加入期間480月を限度として、厚生年金から補てんするという意味合いがあります。

12 65歳より早くから年金をもらえる?

老齢年金は、希望すれば60歳以降の好きなときから繰り上げて受給することは可能です。ただし、65歳から受給する場合の年金額から減額(1月当たり-0.4%)され、その減額は生涯続くので注意が必要です。

解説を見る

老齢年金の受給開始年齢は原則65歳ですが、60歳までの任意の時期まで早めて、減額された年金を受け取り始めることができます。これを繰上げ受給といいます。

ちなみに、逆に、65歳到達時より受給開始を遅らせて(66歳から75歳までの任意の時期まで可能)増額された年金を受け取ることもでき、こちらは繰下げ受給といいます。従って、実質的には、受給開始年齢は60歳から75歳までの任意の時期の年齢であるといっても過言ではありません。

繰上げ受給は、本来は65歳から受け取ることが可能な年金を早めて受け取るものです。公的年金に10年以上加入といった要件をすでに満たしていることが前提です。その上で、1月単位で、65歳到達時より早くから受給を請求することが可能です。

特別支給の老齢厚生年金を受給できる人は、その受給開始を早める形の繰上げ請求が可能です。その場合、老齢基礎年金の繰上げ請求を同時に行う必要があります。

請求すると、請求した月の翌月から老齢年金が支払われますが、この額は、本来受け取ることができる額に比べ、早めた1月当たり0.4%減額された額になります。1年早めると4.8%、60歳まで早めると65歳受給開始に比べ24%の減額になります。

繰上げ請求をすると、それは撤回できません。生涯減額されたままの年金額になり、その分老後生活に支障になります。また、本来は60歳~64歳に初診日があって障害状態になると障害基礎年金が受給できますが、繰上げ受給の開始後はその保障がなくなります。その他国民年金の任意加入ができなくなる、寡婦年金の受給権がなくなるなど、様々な不利益があります。十分慎重にお考えになられることをお勧めします。

必要に応じ受取り開始を65歳より遅らせると多くの年金がもらえる?をご覧ください。

13 受取り開始を65歳より遅らせると多くの年金がもらえる?

老齢年金は、66歳から75歳までの間で好きなときまで、受給開始を繰り下げることができます。その場合、増額(1月当たり+0.7%)された年金を生涯にわたって受け取ることができます。

解説を見る

老齢年金の受給開始年齢は原則65歳ですが、66歳から75歳までの任意の時期まで遅らせて、増額された年金を受け取ることができます。これを繰下げ受給といいます。逆に、60歳以上であれば65歳より早くから減額された年金を受け取り始めることも可能であり、こちらは繰上げ受給といいます。従って、実質的には、受給開始年齢は60歳から75歳までの任意の時期の年齢であるといっても過言ではありません。

なお、従来繰下げは70歳まで可能でしたが、令和4年4月から75歳に引き上げられました。70歳を超えて繰下げができるのは令和4年4月で70歳未満の方に限られます。

繰下げは、老齢基礎年金だけ、老齢厚生年金だけ、あるいは両方について可能です。65歳に近づくと、請求書類が送られてきます。そこに繰下げを記入する欄がありますので、チェックをして返送します。両方繰下げを希望する場合は、返送しないことで繰下げとなります。改めて申出の手続きをすると、翌月から増額された年金の受給が始まります。

受給開始は65歳から1年以上遅らせる必要があります。年金額は、遅らせる1月ごとに、65歳到達時から受け取る場合に比べ0.7%増額されます。1年遅らせると8.4%、75歳まで遅らせると84%増額された年金を終身受け取ることができます。

なお、特別支給の老齢厚生年金には繰下げはありません。老齢厚生年金を遅らせている間は加給年金も支給されません。また、加給年金は増額の対象外です。65歳を過ぎて働き、仮に65歳から年金を受け取るとした場合には在職支給停止(必要に応じ働いていると年金はどうなる?をご覧ください)となる部分は増額されません。死亡した場合の遺族年金は増額前の年金額で算定されます。

今後、マクロ経済スライドにより公的年金の給付水準は徐々に低下します。60歳代後半、さらには70歳代前半も年金なしで頑張れる方には、ゆとりある老後生活を可能にする手段の1つといえます。

14 75歳を過ぎて年金をもらい始めると年金はどうなる?

老齢年金の受給開始を75歳まで繰り下げた場合、65歳から受給する場合より84%増の年金額となります。75歳を過ぎてから請求しても、75歳到達時点からの分の年金が支給されます。

解説を見る

老齢年金の受給開始年齢は原則65歳ですが、66歳から75歳までの任意の時期まで遅らせて、増額された年金を受け取ることができます。

増額率は、1月遅らせるごとに0.7%です。75歳まで10年遅らせると84%増額された年金を受け取ることができます。

なお、従来繰下げは70歳まで可能でしたが、令和4年4月から75歳に引き上げられました。70歳を超えて繰下げができるのは令和4年4月で70歳未満の方に限られます。

年金の請求をすることなく75歳を過ぎると、75歳に到達した時点で繰下げの申出をしたものとみなされます。75歳を過ぎてから請求しても、75歳到達の翌月分から、65歳から受け取る場合に比べて84%増額された年金を受給することが可能です。ただし、65歳を過ぎて働き、仮に65歳から年金を受け取った場合には在職支給停止(必要に応じ働いていると年金はどうなる?をご覧ください)となったはずの部分は増額されません。

必要に応じ受取り開始を65歳より遅らせると多くの年金がもらえる?、年金を請求し忘れていたけど、いつまでさかのぼってもらえる?をご覧ください。

15 厚生年金に44年以上加入していれば多くの年金がもらえる?

特別支給の老齢厚生年金を受けることができる女性で、65歳より前に44年以上厚生年金に加入した場合は、特例で、65歳以前でも、退職すると、定額部分を含めた老齢厚生年金を受給できます。

解説を見る

従来、厚生年金については、支給開始年齢は60歳でした。また、定額部分と報酬比例部分からなる2階建ての年金でした。支給開始年齢については、わが国では著しい少子高齢化が進んでいることから、65歳に引き上げることとされています。そのため、60歳~64歳に受け取る厚生年金を特別支給の老齢厚生年金とし、まず定額部分から、続いて報酬比例部分についても、3年ごとに1歳ずつ、引き上げられてきたところです。

ただし、厚生年金に長期間(44年以上)加入した人については、特例が設けられています。具体的には、中卒や高卒で就職して厚生年金に加入し続けると、65歳より前に44年以上加入することになります。この場合は、60歳以降に退職すると、定額部分を含めた老齢厚生年金を受給することができます。これを長期加入者の特例といいます。また、扶養家族がいると加給年金が加算されます。なお、この44年は厚生年金だけの期間であり、共済年金に加入していた期間とは合算しません。また、この特例については、厚生年金の被保険者でないという要件があります。従って、在職中はこの特例による年金を受け取ることはできません。

この特例は特別支給の老齢厚生年金に関するものです。従って、これを受け取ることができる方(男性は昭和36年4月1日以前、女性は昭和41年4月1日以前に生まれた方)が対象です。従って、令和7年度においては、男性は該当しませんが、女性は要件に該当すれば受給が可能です。

必要に応じ特別支給の老齢厚生年金って何?をご覧ください。

16 雇用保険から給付が受けられる場合はどうなる?

64歳までは、求職の申込みをして基本手当を受給する間、厚生年金は全額支給停止されます。60歳になって高年齢雇用継続給付金を受給する間、厚生年金は標準報酬月額の4%以内が支給停止されることがあります。

解説を見る

労働者が失業した場合、雇用保険から基本手当を受給することができます。受給できるのは、就業の意思と能力を有し、積極的に職探しをしているにもかかわらず、就業していない場合です。受給のための手続きとして、ハローワークで求職の申込みをすることが必要です。

64歳までの方は、この求職の申込みをすると、厚生年金は全額が支給停止されます。厚生年金は基本的に退職後の生活を保障するための給付ですので、就労を前提とする雇用保険の基本手当が優先して支給されます。ただし、厚生年金が支給停止されるのは、64歳までの方です。従って、支給停止が問題になるのは、特別支給の老齢厚生年金か、繰上げ受給の老齢厚生年金の場合です。基本手当は、離職理由や年齢などによって、給付期間が異なります。給付期間が経過するか、基本手当を受け終わったとき、あるいは、65歳に到達したときは、厚生年金の給付が始まります。

一方、わが国企業は60歳定年制を取るものが多く、60歳以降継続して働く場合にも賃金がそれまでに比べて大幅に低下するという実態があります。これに対し、60歳になって賃金がそれまでに比べて75%未満に低下し、支給限度額(月額370,452円)を下回ることになった場合は、65歳到達時までの間、雇用保険から高年齢雇用継続基本給付金を受給できます。

また、雇用保険の基本手当を受給した後、60歳以後に基本手当の支給残日数が100日以上ある状態で再就職して、再就職後の各月に支払われる賃金が基本手当の基準となった賃金日額を30倍した額の75%未満となり、支給限度額を下回る場合は、高年齢再就職給付金を受給できます。受給できるのは基本手当の支給残日数が200日以上のときは再就職から2年、100日以上200日未満のときは1年ですが、いずれも65歳到達時までです。

これらの給付は、賃金が64%未満に低下した場合は賃金の10%、64%以上75%未満の場合は低下率に応じ賃金に10%未満の支給率を乗じた金額となります。いずれかを受給している間は、厚生年金(特別支給の老齢厚生年金又は繰上げ受給の老齢厚生年金に係る在職老齢年金)は、賃金が64%未満に低下した場合は標準報酬月額の4%が、64%以上75%未満に低下した場合は低下率に応じ標準報酬月額の4%未満に相当する額が、支給停止されます。

65歳以上になっても、雇用されて週に20時間以上働く場合は、雇用保険の被保険者になります。そして、被保険者期間が6か月以上ある65歳以上の方が離職すると、基本手当の50日分(ただし、被保険者期間が1年未満の場合は30日分)に相当する高年齢求職者給付金を一時金として受取ることができます。これは年金と併給され、支給調整はされません。なお、令和10年10月からは、週に10時間以上働くと雇用保険の被保険者になる予定です。