1 公的年金の財政はどうなっているの?

毎年の支出を毎年の収入で賄う賦課方式を基本としつつ、一定の積立金を保有しそれを活用する方式となっています。毎年度、保険料や国庫負担(基礎年金の1/2)の他、積立金の運用又は取崩しで給付を賄います。

解説を見る

公的年金の財政は、各年度の給付をその年度の収入で賄う賦課方式を基本としつつ、一定の積立金を保有しそれを活用する財政方式となっています。

収入は毎年度の保険料、基礎年金に対する1/2の国庫負担、積立金の運用又は取崩しです。これで支出である年金の給付を賄います。

厚労省資料「年金制度のポイント(2026年度版)」P43によると、2024年度で、保険料は43.1兆円、国庫負担は13.3兆円、これに対し、年金給付は55.7兆円です。また、年金積立金資産額は319.1兆円となっています。

この年度は年金にとっての収入である保険料と国庫負担の合計が支出である年金給付を0.7兆円上回りましたが、下回る場合は、積立金の運用収益や取崩しで対応します。そして、100年後に積立金が年金給付1年分になることを想定して、長期的な財政運営を行います。

必要に応じ賦課方式と積立方式といわれるけど、どう違うの?をご覧ください。

2 賦課方式と積立方式といわれるけど、どう違うの?

賦課方式は各年度の給付をその年度の保険料で賄う財政方式です。加入強制が行われる公的年金で用いられます。将来の給付に備えてお金を事前に積み立てる積立方式は私的年金や個人年金で用いられます。

解説を見る

年金の財政方式を大別すると、賦課方式と積立方式があります。両者は概念上の違いであり、実際上は2者択一ではありません。

賦課方式は、各年度の給付をその年度の保険料などの収入で賄う方式です。純粋な賦課方式では、積立金は持ちません。毎年度確実に保険料が確保される必要があることから、加入強制が行われる公的年金で用いられる方式です。加入強制が不可能な民間の年金では不可能な方式でもあります。諸外国でも公的年金は賦課方式によるのが通常です。

積立方式は、将来の給付に備えてお金を積み立てる財政方式です。給付の財源として積立金ができますので、加入強制ができない私的年金や個人年金はこの方式によるのが通常です。

賦課方式では、賃金や物価が変動しても、給付がスライドするとともに、それらの変動に伴って保険料収入も増減し、安定的に運営することが可能と考えられます。しかし、負担する世代と受給する世代の人口バランスが変化すると、世代間で給付と負担の不均衡が起こりやすい方式でもあります。

一方、積立方式では、将来の給付が積立金として確保されますので、人口バランスが変動してもあまり関係ありません。しかし、積立金がインフレや株価下落などで減価するリスクがあります。

すなわち、賦課方式は、経済変動には強いが人口変動に弱い、逆に、積立方式は、人口変動には強いが経済変動に弱い、概念上はこのようにいうことができます。ただし、そもそも年金は、時々の経済的成果の一部を振り向けるものです。そのことからすると、財政方式によって年金の持続性が左右されるというものでは、基本的にはありません。

3 積立金があるのに賦課方式とはどういうこと?

積立金を持たず、その時の支給に必要な額をその都度調達するのが本来の意味での賦課方式です。日本の公的年金には相当額の積立金があり、それを活用しつつ、賦課方式を基本とした財政方式で運営しています。

解説を見る

年金の財政方式を大別すると、賦課方式と積立方式があります。両者は概念上の違いであり、実際上は2者択一ではありません。

賦課方式は、各年度の給付をその年度の保険料などの収入で賄う方式です。純粋な賦課方式では、積立金は持ちません。

日本の公的年金においては、従来は、5年ごとに財政再計算を行い、最終的に必要と見込まれる水準に向かって保険料(率)を段階的に引き上げていく方式が採られてきました。これを段階保険料方式といいます。このように将来を展望しつつ徐々に保険料(率)を引き上げてきたことから、かなりの額の積立金を保有するに至っています。

ちなみに、厚労省資料「公的年金の単年度収支状況(令和5(2023)年度)」によると、公的年金制度全体の積立金は令和5年度末で304.0兆円になっています。内訳は、厚生年金勘定が243.0兆円、国家公務員共済組合が10.2兆円、地方公務員共済組合が30.4兆円、私立学校教職員共済が4.0兆円、国民年金勘定が12.5兆円、基礎年金勘定が3.9兆円です。

しかし、2004(平成16)年年金改正では、100年後の積立金を支出の1年分とされており、今後も積立金水準からみると、賦課方式を基本とした財政方式で運営することとなっています。

4 基礎年金の1/2は国庫負担なの?

昭和60年に基礎年金が制度化された際に国庫負担は基礎年金の1/3になりました。平成21年度から国庫負担割合は1/2に引き上げられ、平成24年の社会保障・税一体改革でこの割合が恒久化されました。

解説を見る

基礎年金は全国民共通の年金であり、公的年金の1階部分を構成する最も基本的な年金です。そこで、充実した基礎年金の給付水準を確保し、年金財政の安定を図るといった観点から、給付費の1/2は国庫負担とされています。

この国庫負担割合は、かつて1/3でしたが、平成16年の年金制度改正で、平成21年度から1/2に引き上げられることが法律上規定されました。しかし、このための安定的な財源がなかったことから、当面はつなぎ国債(年金特例公債)などで賄われました。平成24年の社会保障・税一体改革において、消費税率が5%から8%に引き上げられるのに伴い、これを基礎年金に対する国庫負担引き上げに充当することにより、将来にわたって1/2の国庫負担を確保することが可能となりました。

5 財政検証って何?

向こう100年にわたる人口の見通しをもとに一定の経済前提を置き年金財政がどのようになるのかを示すのが財政検証です。少なくとも5年ごとに実施されることになっています。いわば年金財政の定期健康診断です。

解説を見る

年金財政を将来にわたって維持していくため、平成16年の改正以前は、5年ごとに財政再計算を行い、最終的に必要と見込まれる水準に向かって保険料(率)を段階的に引き上げていく方式が採られていました。これを段階保険料方式といいます。

日本では世界に類を見ない少子高齢化が進行しています。そのような中でも将来にわたって年金の持続性を確保するため、平成16年の改正で、将来の保険料(率)の上限をあらかじめ法定し、その範囲内で給付を賄う方式に改められました。

新たな方式では、向こう100年にわたる人口の見通しと一定の経済前提を置き年金財政がどのようになるのか明らかにします。そして、保険料(率)の上限の範囲で年金の持続性が確保できるかどうか、チェックします。

かつての財政再計算は、5年ごとの保険料(率)引上げのために行われていました。これに対し、それを前提とせず、単にチェックするために行うのが、財政検証です。

財政検証も少なくとも5年ごとに行うことが定められています。平成16年の改正の5年後である平成21年に、最初の財政検証が実施されました。その後、平成26年、令和元年、令和6年と5年ごとに実施されてきました。

このように定期的に年金財政の持続性をチェックすることから、年金財政の定期健康診断ともいわれます。

財政検証に関して詳しくは、厚生労働省ホームページの「将来の公的年金の財政見通し(財政検証)」に掲載されている各種資料をご覧ください。

6 財政検証って何をチェックするの?

モデル年金で見て将来にわたって公的年金の所得代替率が50%を維持できるかチェックするのが目的です。経済が不振ではなく、人口も厳しい状況でない限り、これが可能であることが示されています。

解説を見る

日本では世界に類を見ない少子高齢化が進行しています。そのような中でも将来にわたって年金の持続性を確保するため、公的年金の保険料(率)の上限が法定されており、その範囲内で給付を賄う方式が取られています。

保険料の範囲内で将来にわたる給付を賄っていくため、給付水準を調整する必要があります。このためにマクロ経済スライドが行われています。

財政検証では、向こう100年にわたる人口の見通しと一定の経済前提を置き年金財政がどのようになるのか明らかにします。そして、保険料(率)の上限の範囲で年金の持続性が確保できるかどうか、チェックします。持続性が確保できるかどうかのメルクマールが、モデル年金で見て将来にわたって公的年金の所得代替率50%以上を維持できるかどうかです。

ここに「モデル年金」とは、夫が40年間平均的な報酬水準で勤務した世帯における夫の老齢厚生年金と夫婦2人の老齢基礎年金を合わせた年金のことです。公的年金においては、モデル年金の年金額の、男性厚生年金被保険者の平均的な標準報酬額(公租公課を控除した手取り額)に対する比率が50%以上となるような給付水準を将来にわたり確保することとされています。仮に将来、次期財政検証までの間、すなわち、5年以内に50%を下回ることが見込まれることとなる場合は、政府は、給付と負担にあり方について検討の上、所要の措置を講ずることが規定されています。

直近の財政検証である令和6年財政検証の結果を見ると、5年以内に50%を割り込むことはありません。また、デフレが続いた過去30年を投影した経済状況のケースでは、出生率か死亡率が低位、外国からの入国超過が少ないといった人口が厳しい状況でなければ、将来にわたって50%が確保されます。経済がそれ以上に良好な高成長実現、あるいは、成長型経済移行・継続のケースでは、仮に人口が厳しい状況であったとしても、これが確保されます。一方で、経済が1人当たりゼロ成長といった不振なケースでは、いずれこれを割り込むことが示されています。

なお、「モデル年金」については、近年では共働き世帯の方が「男性稼ぎ主」世帯を上回っていること、モデル世帯を基準とする結果、単身世帯やひとり親世帯が顧慮されないこと、所得代替率に用いる年金額は「税込み」で大きく、収入は「手取り」で小さく計算していること、65歳時点のみの比率であるため高齢になると所得代替率は低下することが考慮されていないことなど、様々な批判があることに注意が必要です。また、財政検証においても、これらの批判も踏まえ、単に法律で定められた所得代替率の見通しだけでなく、年金額の分布推計や既裁定者の年金額の見通しなども算出されています。

必要に応じマクロ経済スライドって何?、所得代替率って何?をご覧ください。

7 どうやって将来を見通すの?

人口や労働力率から被用者の数を推計し、推計の出発時点の報酬額と賃金上昇率などから保険料収入や運用収入を求め、また将来の年金支出額を求めることにより、公的年金の収支見通しを作成します。

解説を見る

財政検証は、向こう100年にわたる年金財政の姿を明らかにするものです。年金財政の将来見通しに必要なのは、将来の被保険者数と受給者数、そして、保険料収入、運用収入、年金給付支出です。これらを導き出すためには、人口の見通しと経済の前提が必要です。

将来の人口や経済の動向は不確実なものであり、長期的な見通しには限界があります。財政検証の結果は、人口や経済を含めた将来の状況を正確に見通す予測というよりも、人口や経済等に関して現時点で得られるデータを一定のシナリオに基づき将来の年金財政へ投影するものという性格に留意が必要です。

人口については、国立社会保障・人口問題研究所が5年ごとに公表する「日本の将来推計人口」に準拠します。経済前提については、財政検証の都度、専門家による議論と検討に基づいて設定します。

直近の財政検証である「令和6年財政検証」では、人口については、「日本の将来推計人口(令和5年推計) 」が使用されています。経済については、2033年度までは、内閣府「中長期の経済財政に関する試算(令和6年1月22日) 」に準拠しつつ運用利回りはGPIFの実績を基礎に設定し、その後は、マクロ経済に関する試算に基づいています。

将来の厚生年金被保険者数は、人口中でどれくらい労働参加が進むかにかかっています。これに関する労働力率や就業者数の前提は、(独)労働政策研究・研修機構から令和6年3月11日に厚生労働省の雇用政策研究会に提出された「労働力需給推計」に準拠しています。

このような枠組みをもとに、将来の技術進歩等を軸に「高成長実現ケース」、「成長型経済移行・継続ケース」、「過去30年投影ケース」及び「1人当たりゼロ成長ケース」の4ケースが設定されています。

推計の出発時点は直近の国民年金・厚生年金の実績値です。将来の被保険者数と賃金上昇率や経済成長率などから保険料収入や運用収入を求め、また将来の年金支出額を求めます。これにより、将来における公的年金の収支見通しを作成します。

8 財政検証では、人口はどんな前提になっているの?

人口は国立社会保障・人口問題研究所の将来推計を用いています。出生と死亡について高位・中位・低位の3つの仮定がありますが、これからも少子高齢化は続き、日本の総人口は徐々に減少すると見込まれています。

解説を見る

人口については、国立社会保障・人口問題研究所が5年ごとに公表する「日本の将来推計人口」に準拠します。直近の財政検証である「令和6年財政検証」では、「日本の将来推計人口(令和5年推計)」が使用されています。この推計では、2020(平成27)年の国勢調査を出発点とし、50年先までの2070年までの推計を行うとともに、その後前提を一定にした参考推計として、2120年までの数値が公表されています。

推計に当たっては、出生と死亡について高位・中位・低位の3つの仮定が置かれています。出生については、合計特殊出生率(1人の女性が平均して生涯何人の子を出産するかという指数、2020年は1.33)を、2070年に中位で1.36、高位1.64、低位1.13と設定するなどの前提が設けられています。死亡については、平均寿命(2020年は男81.58年、女87.72年)が、2070年で、中位で男85.89年、女91.94年などの前提が設けられています。

また、国際人口移動は年間約16.4万人の入国超過が前提とされています。その他に入国超過数を変動させた幾つかの場合の推計も行われており、財政検証ではこのうち年間25万人の場合と年間6.9万人の場合を検証の対象に加えています。

いずれのケースでも人口の少子高齢化が続き、2020年で1億2,615万人の総人口は出生・死亡中位で、2056年に1億人を割り込み、2070年に8,700万人になると見込まれます。そして、2120年には、4,973万人となっています。

2020年で28.6%の65歳以上人口の比率は出生・死亡中位で、2027年に30.0%になり、2070年には38.7%に達すると見込まれています。その後も緩やかな増加傾向が続き、2120年では40.4%となっています。

9 財政検証では、経済はどんな前提になっているの?

将来の技術進歩や労働参加等を軸に、「高成長実現ケース」、「成長型経済移行・継続ケース」、「過去30年投影ケース」及び「1人当たりゼロ成長ケース」の4ケースが設定されています。

解説を見る

経済前提については、財政検証の都度、専門家による議論と検討に基づいて設定します。直近の財政検証である「令和6年財政検証」では、2033年度までは、内閣府「中長期の経済財政に関する試算(令和6年1月22日) 」に準拠しつつ、運用利回りはGPIFの運用実績を基礎に設定し、その後は、マクロ経済に関する試算(コブ・ダグラス型生産関数を用いた長期的な経済成長率等の推計)に基づき設定されています。

将来の厚生年金被保険者数は、人口中でどれくらい労働参加が進むかにかかっています。これに関する労働力率や就業者数の前提は、(独)労働政策研究・研修機構から令和6年3月11日に厚生労働省の雇用政策研究会に提出された「労働力需給推計 」に準拠しています。

経済シナリオについては、令和6年4月2日の経済財政諮問会議において内閣府より2060年度までのマクロ経済・ 財政・社会保障の試算が示されたことを踏まえ、この試算における成長実現ケース、長期安定ケース及び現状投影ケースに対応するものとして「高成長実現ケース」、「成長型経済移行・継続ケース」及び「過去30年投影ケース」が設定されました。それに、労働力需給推計にある一人当たりゼロ成長・労働参加現状ケースに相当する「1人当たりゼロ成長ケース」を加え、合計で4ケースが設定されています。

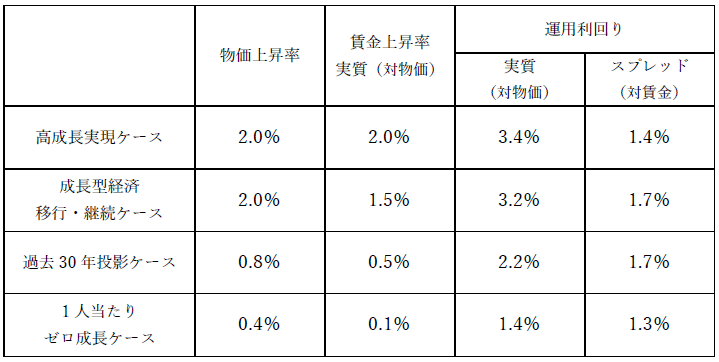

長期的な経済状況を見通すうえで重要となる技術進歩等(全要素生産性上昇率)については、「高成長実現ケース」で1.4%、「成長型経済移行・継続ケース」で1.1%、「過去30年投影ケース」で0.5%、「1人当たりゼロ成長ケース」で0.2%が仮定されています。

これらを踏まえ、年金財政に深く関わる物価、賃金及び運用利回りについての長期の経済前提は次のように設定されています。

詳しくは、社会保障審議会年金部会の年金財政における経済前提に関する専門委員会による「令和6年財政検証の経済前提について(検討結果の報告)」及び「 同(参考資料集)」」をご覧ください。

10 オプション試算も行われたそうだけど、それは何?

財政検証はあくまで現行制度に基づく財政の将来見通しです。これに対し、最近議論されている幾つかの制度改革の課題について、制度改正を仮定した場合の試算がオプション試算として示されています。

解説を見る

財政検証はあくまで現行制度を前提として、財政の将来見通しを作成するものです。これに対し、オプション試算は一定の制度改正を仮定した試算です。平成26年財政検証において初めて実施され、前回の令和元年財政検証に続いて、今回も、法律で要請される現行制度に基づく財政検証に加えて実施されました。

今回は、具体的には次のようなオプション試算が実施され、それぞれ、マクロ経済スライドの終了時期や終了後の給付水準等について試算が行われています。

1. 被用者保険のさらなる適用拡大

①:企業規模要件の廃止と5人以上個人事業所に係る非適用事業の解消(約90万人)

②:①に加え、短時間労働者の賃金要件の撤廃又は最低賃金の引上げ(約200万人)

③:②に加え、5人未満の個人事業所にも適用(約270万人)

④:所定労働時間が週10時間以上の全ての被用者を適用(約860万人)

2. 基礎年金の拠出期間延長(40年から45年に)・給付増額

3. マクロ経済スライドの調整期間の一致

4. 在職老齢年金の見直し(廃止)

5. 標準報酬月額の上限(現行65万円)の見直し

いずれも公的年金財政の持続性確保に一定の効果があることが示されており、今後の年金制度改正の基本的方向を示すものと考えられます。詳しくは、厚生労働省ホームページの「将来の公的年金の財政見通し(財政検証)」に掲載されているオプション試算関係の資料をご覧ください。

なお、上記のうち1.については、①と②が令和7年の法律改正で制度化されました。必要に応じ非正規雇用の厚生年金適用が一層拡大される?をご覧ください。③と④は今回の法律改正には反映されませんでしたが、今後も検討対象にはなり続けると考えられます。

2.については、当面制度化は見来ることとされましたが、令和7年の法律改正で、政府は、第1号被保険者の被保険者期間を延長することについて検討を加え、その結果に基づいて必要な措置を講ずる旨が規定されました。必要に応じ国民年金加入期間が40年から45年になる?をご覧ください。

3.については、令和7年の法律改正で、今後の社会経済情勢を見極めた上で,次回の財政検証において基礎年金の給付水準の低下が見込まれる場合には,基礎年金と厚生年金のマクロ経済スライドを同時に終了させる措置を講じる旨が規定されました。令和11年に公表が見込まれる次回の財政検証の結果が注目されます。

4.については、令和7年の法律改正で、支給停止が始まる賃金と年金の合計額が平成16年度価格で48万円から令和6年度価格で62万円へ引き上げられました。必要に応じ働いていると年金はどうなる?をご覧ください。

5.については、令和7年の法律改正で、上限が75万円に段階的に引上げられることになりました。必要に応じ標準報酬額とは何?をご覧ください。

11 積立金は年金財政にどのように役に立っているの?

過去から段階的に保険料(率)を引き上げてきましたので、公的年金はかなりの額の積立金を保有しています。この運用収入を利用するとともに一部は取り崩すことで一定水準の年金額の確保に寄与します。

解説を見る

公的年金においては、従来は、5年ごとに財政再計算を行い、最終的に必要と見込まれる水準に向かって保険料(率)を段階的に引き上げていく方式が採られてきました。これを段階保険料方式といいます。このように将来を展望しつつ徐々に保険料(率)を引き上げてきたことから、かなりの額の積立金を保有するに至っています。

運用収入も公的年金財政を支える収入の1つです。保険料収入よりも年金給付である支出が上回る場合には、このような収支差を、積立金の運用収入や取崩しで賄うことが予定されています。

積立金は100年後には給付費の1年分になるよう財政運営を行うこととされています。積立金があることで運用収入が得られ、一定水準の年金額の確保に寄与するとともに、必要に応じて取り崩すことで年々の収支の凸凹が均されます。積立金は長期的な財政運営に大きく貢献しています。

12 積立金はどこが運用しているの?

国民年金と厚生年金の積立金は法律に基づき国から運用寄託を受けた年金積立金管理運用独立行政法人(GPIF)が運用を行っています。公務員等の積立金は各共済組合の連合体などで運用を行っています。

解説を見る

公的年金の積立金は、かつては全額が政府の資金運用部に預託されていました。しかし、財政投融資制度の改革に伴い、平成13年度から年金特別会計が直接運用する自主運用が始まりました。今日では、年金特別会計に集められた国民年金と厚生年金の積立金は、法律に基づき国から運用寄託を受けた年金積立金管理運用独立行政法人(GPIF)が運用を行っています。

ただし、国家公務員、地方公務員及び私立学校教職員に係る厚生年金の積立金は、国家公務員共済組合連合会、地方公務員共済組合連合会、日本私立学校振興・共済事業団などが運用を行っています。

13 GPIFはどんな運用をしているの?

安全かつ効率的な運用を目指し、基本ポートフォリオを定めるとともに、信託銀行や投資顧問会社に委託して、国内債券、外国債券、国内株式、外国株式に分散投資しています。国内債券は一部自家運用しています。

解説を見る

法律に基づき国民年金と厚生年金の積立金の運用を行う年金積立金管理運用独立行政法人(GPIF)においては、安全かつ効率的な運用を目指して、国内債券、外国債券、国内株式、外国株式に分散投資を行っています。そのため、これらについて長期的に維持すべき資産構成割合を基本ポートフォリオとして定めています。その具体的内容は次のとおりです(カッコ内は乖離許容幅)。

①国内債券:25%(±6%)

②外国債券:25%(±5%) ①②(±9%)

③国内株式:25%(±6%)

④外国株式:25%(±6%) ③④(±9%)

大半の資産は、信託銀行や投資顧問会社に委託して、運用をしています。個々の債券や株式の銘柄や売買のタイミングを判断するのは、それら信託銀行や投資顧問会社であり、債券や株式は信託銀行で資産管理されています。そして、資産構成割合が基本ポートフォリオの乖離許容幅の範囲内に収まるよう適時適切にリバランスが行われています。また、国内債券はGPIFが一部自家運用(GPIFが直接売買)しています。

運用の手法は、市場に追随するパッシブ運用が中心ですが、一部は目安となる指数(ベンチマーク)を上回る成績を目指すアクティブ運用が行われています。令和5年度末では、運用資産全体のうちパッシブが82.31%、アクティブが17.69%の割合となっています。(GPIF「2024年度業務概況書」 p108)

14 運用の基本的な考え方はどうなっているの?

積立金の運用は、長期的な観点から、安全かつ効率的に行うべきものです。資産の長期保有と分散投資により、長期的かつ安定的に経済全体の成長の果実を獲得します。運用目標は名目賃金上昇率+1.9%です。

解説を見る

法律により、公的年金の積立金の運用は、積立金が被保険者から徴収された保険料の一部であり、かつ、将来の給付の貴重な財源になるものであることに特に留意し、専ら被保険者の利益にために、長期的な観点から、安全かつ効率的に行うべきことが定められています。

運用の対象は、基本的には国内債券、外国債券、国内株式、外国株式です。安全かつ効率的な運用を行うためには、これらに分散投資を行うことが必要です。

独立行政法人であるGPIFに対しては、5年ごとに、業務運営の中期目標が厚生労働大臣から示されています。令和7年3月に示された令和7年度からの5年間の中期目標において、年金積立金の運用に当たっては、これまでと同様に、以下の基本的な考え方を踏まえることとされています。

① 法人は長期運用機関であることから、株式市場や為替市場を含む市場の一時的な変動に過度にとらわれることなく、資産の長期保有により、資産や地域等の分散投資の推進とあいまって、利子や配当収入を含め、長期的かつ安定的に経済全体の成長の果実を獲得していくこと。

② 公的性格を有する法人の特殊性に鑑みると、公的運用機関としての投資行動が市場の価格形成や民間の投資行動等を歪めることがないように十分留意すること。

③ 法人は、世界最大級の機関投資家であり、法人の投資行動が市場に与える影響が大きいことに十分留意すること。

また、運用目標については、長期的に年金積立金の実質的な運用利回り1.9%を最低限のリスクで確保することとされています。実質的な運用利回りとは、運用利回りから名目賃金上昇率を差し引いたもののことです。従って、運用目標は名目賃金上昇率+1.9%ということになります。

GPIFでは、これを受けて、長期的に維持すべき資産構成割合を基本ポートフォリオとして定めています。その構成割合は国内債券、外国債券、国内株式、外国株式に25%ずつと、令和6年度までと変わりありません(乖離許容幅は若干狭くなりました)。必要に応じGPIFはどんな運用をしているのをご覧ください。

なお、令和6年度までは実質的な運用利回り1.7%が運用目標とされてきました。新たな運用目標は、運用開始時から現行の基本ポートフォリオで運用していたと想定したバックテストの結果の運用利回りが実績値を0.2%ポイント上回っていたことや、GPIFの足下の実力を運用目標により適切に反映する観点を踏まえ、GPIFの運用において将来合理的に期待できる現実的な運用利回りとして設定されたものです。これまでの基本ポートフォリオよりリスクを高める想定をした場合の運用利回りではないことに留意が必要です。

15 運用状況はどうなの?

良好です。年金の給付費は長期的には賃金水準に連動するため、賃金上昇率を上回る利回りが実質的な運用利回りとなります。直接市場での運用を開始した平成13年度以降の平均でこれを十分に上回っています。

解説を見る

年金の給付費は長期的には賃金水準に連動するため、賃金上昇率を上回る利回りが実質的な運用利回りとなります。

年金積立金の運用実績の評価は、長期的な観点から行うべきものです。そこで、年金積立金管理運用独立行政法人(GPIF)で管理する積立金について、市場での運用が本格的に開始された平成13年度から令和6年度までの24年間の運用実績と、財政再計算及び財政検証上の実質的な運用利回りを比較すると、次のとおりです。

平成13年度から令和6年度までの24年間の平均収益率(名目運用利回り)は厚生年金が4.18%、国民年金が4.14%となっており、この期間における平均名目賃金上昇率は0.18%ですから、実質的な運用利回りの平均は厚生年金が4.00%、国民年金が3.96%となります。

令和6年度では、財政検証における長期の経済前提で設定された実質的な運用利回りのうち最も大きな値1.7%が長期的な運用目標として設定されていました。これと比べると、厚生年金では2.30%、国民年金では2.26%、長期の運用目標を上回っています。

なお、24年間における資金運用としての実績は、166兆1,674億円の収益額、平均収益率は4.18%となっています。

詳しくは厚労省資料「令和6年度 年金積立金の運用状況について」P28をご覧ください。

16 最近ESG投資が始まったそうだけど、それは何?

ESGとは環境、社会、(企業の)統治のそれぞれの英語の頭文字です。投資先企業の利益率や売上げといった財務情報だけでなく、それらの情報を考慮することで、長期的に安定な収益確保を目指します。

解説を見る

「ESG」は、環境、社会、統治の英語(Environment、Social、Governance)の頭文字です。統治は、投資先となる企業の統治(コーポレート・ガバナンス)を意味します。ESG 投資とはそれらを考慮した投資のことです。

投資の意思決定に ESG の課題を組み込むことなどを宣言する責任投資原則(Principles for Responsible Investmentの頭文字を取って「PRI」と略称されます。)が 2006年に国連の専門組織(UN Global Compact及びUNEP Financial Initiative)から提唱されました。ESG 投資という投資概念が生まれたのは、これ以降です。

従来の投資が投資先企業の利益率や売上げといった財務情報に主に注目していたのに対し、ESGという非財務情報は、環境問題や社会問題、企業統治に対する企業の姿勢や取組みに関わる情報と考えることができます。これらは直ちに利益率や売上を左右するものではなくとも、企業の社会的評価や事業リスクなど長期的な発展の可能性に関係する可能性があります。これらの情報を考慮することは、長期的に安定な収益確保につながると考えられます。なお、ESG 投資は、運用成果を犠牲にしてまでESGの課題に取り組むというものではありません。

従来は、日本ではESG投資はあまり活発ではありませんでした。しかし、GPIFが平成27年9月にPRIに署名して以降、日本でもESG投資に対する関心が高まってきました。平成29 年 7 月には GPIF から、3 つの ESG 指数を選定しこれに連動したパッシブ運用を開始したことが発表されました。平成30年9月にはグローバル環境株式関連の2指数の追加が発表されたのに続き、令和2年12月には外国株式を対象とする2指数、令和4年3月には国内株式を対象とする1指数、令和5年4月にはジェンダー・ダイバーシティに着目した国内株式を対象とする1指数の採用が発表されました。

なお、長期的な投資リターンの確保に向けて市場全体の持続可能性を高めるとともに、今後は、投資先企業の事業内容がもたらす社会・環境面での効果、すなわち「インパクト」を考慮した投資に関する取組みも行っていくことから、最近では「サステナビリティ投資」という語が使われるようになってきています。GPIFは2025年3月に「サステナビリティ投資方針」を策定し、その中で、「GPIFでは、サステナビリティ投資をESGやインパクトを考慮した投資などを包含するものと定義します」と記載しています。